Il mercato mondiale superyacht torna a correre: vendite second hand +36% in valore nel 2025

Secondo il report The Global Superyacht Market 2026 di Fraser la crescita sarà selettiva, di valore, e guidata da armatori più giovani e più esigenti

Il mercato mondiale dei superyacht chiude il 2025 in netta accelerazione sul fronte economico, mostrando un aumento dei volumi contenuto a fronte di una crescita del valore delle transazioni molto più marcata. È quanto emerge dal report The Global Superyacht Market 2026, pubblicato dal broker monegasco Fraser, che descrive un settore in piena fase di consolidamento strutturale dopo i picchi straordinari del boom post-pandemico.

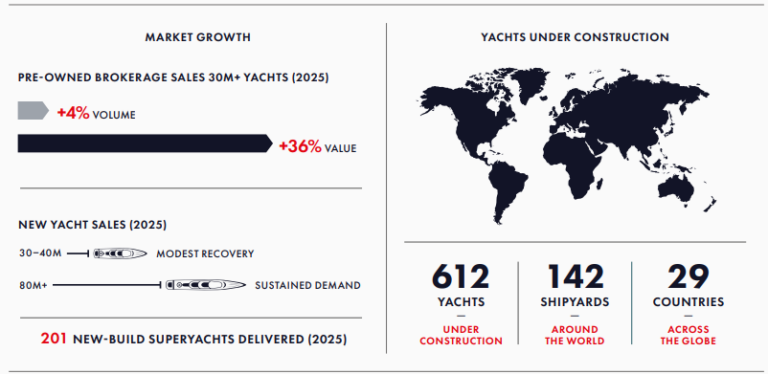

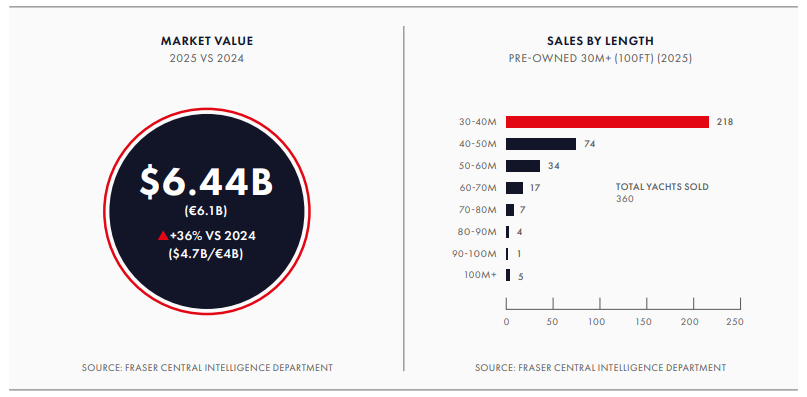

All’interno del segmento del brokerage — la compravendita di scafi di seconda mano sopra i 30 metri — le 360 transazioni concluse nel corso dell’anno segnano un incremento del 4% rispetto al 2024. Colpisce gli analisti soprattutto il dato sul valore complessivo delle operazioni, balzato del 36% fino a raggiungere i 6,44 miliardi di dollari (circa 6,1 miliardi di euro), contro i 4,7 miliardi dell’esercizio precedente. Questa dinamica ha spinto il prezzo medio di uno yacht venduto a 19,7 milioni di dollari (16,77 milioni di euro), registrando una crescita del 31% su base annua che rivela lo spostamento della domanda verso unità più grandi, recenti e customizzate, soprattutto nella fascia superiore ai 60 metri.

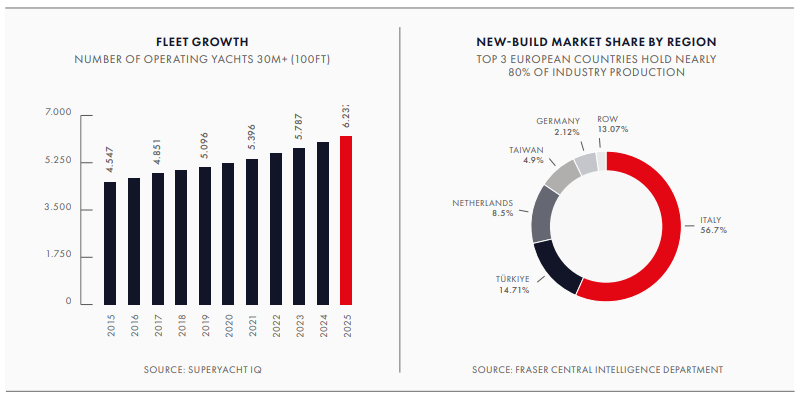

Dal lato delle tipologie, i motoryacht mantengono una netta leadership commerciale con 323 unità vendute, mentre le barche a vela si confermano un comparto di nicchia ma stabile da 37 transazioni. In termini di record assoluti, l’operazione più rilevante per valore è stata la vendita di Breakthrough, explorer di Feadship da 119 metri dotato di un’innovativa propulsione a celle a combustibile a idrogeno, ceduto a settembre per 793 milioni di dollari (675 milioni di euro) sulla base dell’ultimo prezzo richiesto. Per dimensioni, il primato spetta invece al 136 metri Flying Fox di Lürssen, ceduto tramite una trattativa interamente off-market nel mese di giugno. L’alto livello di liquidità ha mantenuto equilibrato l’inventario globale: a gennaio 2026 la flotta complessiva disponibile sul mercato dell’usato ammontava a 1.210 yacht sopra i 30 metri, per un valore superiore ai 17 miliardi di dollari (14,52 miliardi di euro), una quota che rappresenta circa il 20% delle 6.200 unità attualmente in navigazione nel mondo.

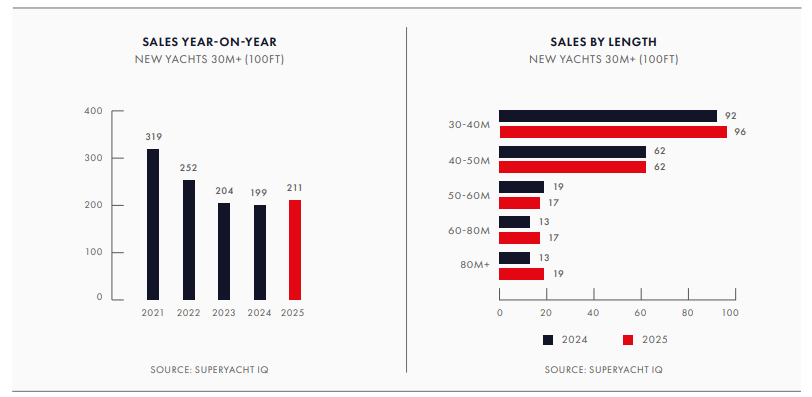

Parallelamente, il comparto del new-build mostra una ripresa più misurata ma significativa. I 211 yacht contrattualizzati nel 2025 rappresentano una crescita rispetto ai 199 dell’anno precedente, anche se restano distanti dai record del biennio 2021-2022. Se la fascia tra i 30 e i 50 metri continua ad attrarre la maggior parte degli ordini grazie a tempi di consegna ridotti e prezzi prevedibili garantiti dai progetti semi-custom, la vera spinta in termini di valore si registra nel segmento sopra gli 80 metri, dove il numero di nuove vendite è salito da 13 a 19 unità, confermando l’orientamento degli armatori più esperti verso imbarcazioni interamente bespoke.

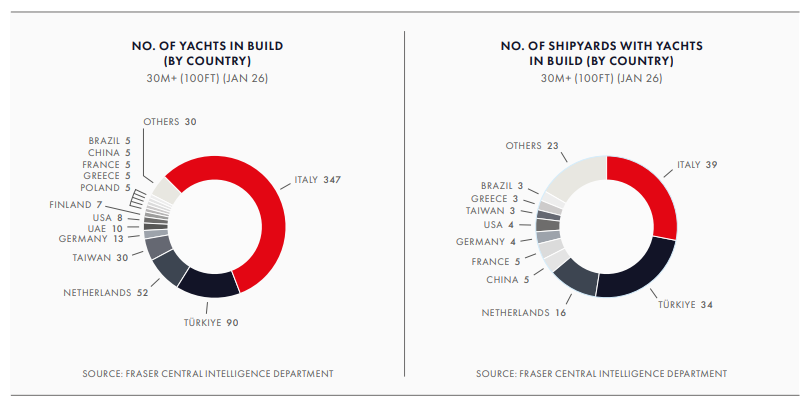

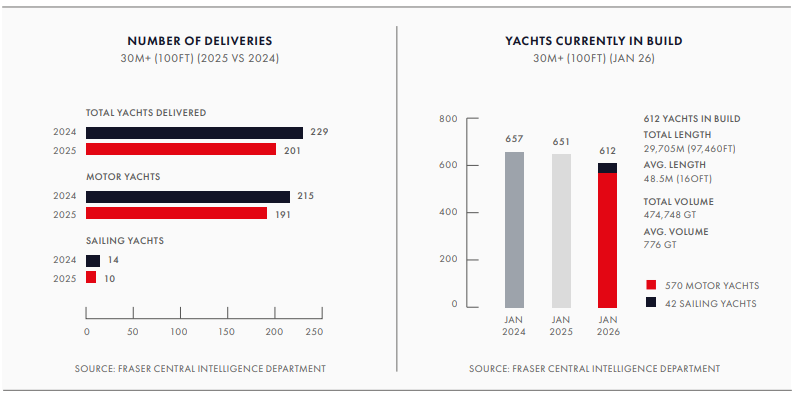

Nonostante la contrazione delle consegne totali nel 2025 (201 unità rispetto alle 229 del 2024), la taglia media dei progetti è nettamente aumentata. A gennaio 2026, il portafoglio ordini globale conta infatti 612 yacht in costruzione presso 142 cantieri dislocati in 29 paesi, esprimendo una lunghezza media balzata a 48,5 metri. I dati del Global Order Book 2026 di Boat International evidenziano in particolare 26 unità sopra i 100 metri attualmente in fase di allestimento, destinate a immettere sul mercato oltre 160.000 tonnellate di stazza lorda complessiva.

Dal punto di vista geografico, la cantieristica italiana consolida il proprio primato assoluto sul mercato globale con 347 progetti in costruzione sui 612 totali. L’Italia controlla il 56,7% della produzione mondiale, staccando nettamente la Turchia (90 unità, 14,7%) e i Paesi Bassi (52 unità, 8,5%). Insieme, i primi tre hub europei arrivano a coprire quasi l’80% dell’industria. La Turchia mostra comunque i primi segnali di rallentamento dovuti alle forti pressioni inflazionistiche interne e al nuovo quadro tariffario statunitense del 2025, che ha introdotto dazi reciproci e aliquote più elevate sulle importazioni da nazioni chiave come Italia, Turchia e Taiwan, impattando sul principale mercato di destinazione della flotta. Questa esposizione si riflette anche nelle strategie di portafoglio: il 31,8% degli yacht attualmente in costruzione nel mondo è avviato su base speculativa, con la Turchia esposta per il 41,8% dei suoi progetti a fronte di un mercato olandese estremamente conservativo, dove il 77,3% delle imbarcazioni viene venduto prima dell’inizio dei lavori in cantiere.

L’intero ecosistema industriale esprime comunque una solidità macroeconomica importante, con un impatto totale stimato in 54 miliardi di euro nel 2025. Secondo i dati SYBAss citati nel report, le sole attività di refit generano un indotto annuo di 6,6 miliardi di dollari (5,6 miliardi di euro), mentre brokerage e charter contribuiscono con altri 1,3 miliardi di dollari (1 miliardo di euro), ripartiti quasi equamente tra le commissioni di compravendita (53% su un totale di 630 milioni di dollari) e quelle da noleggio (47%).

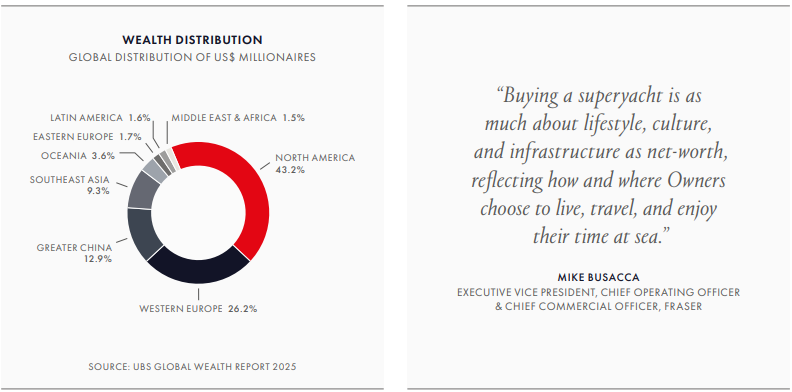

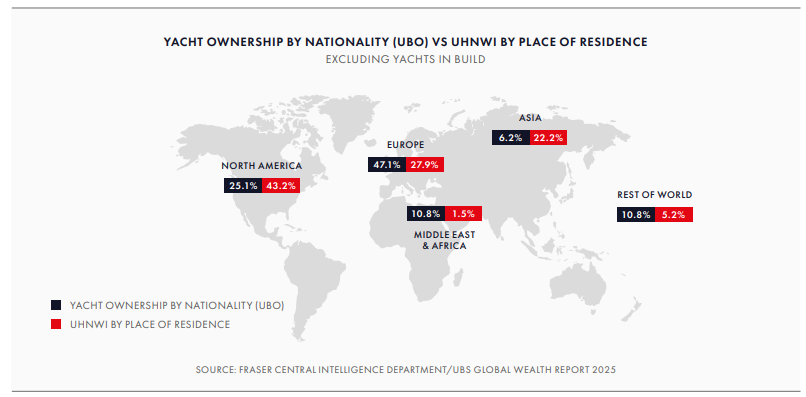

A sostenere questa imponente struttura economica è l’evoluzione demografica ed esperienziale della committenza: a giugno 2025, la popolazione globale degli ultra-facoltosi ha raggiunto le 510.810 unità: pur rappresentando appena l’1,1% dei milionari mondiali, detengono il 32,4% della ricchezza della categoria, pari a 59.800 miliardi di dollari. Nei prossimi due decenni si assisterà a un imponente passaggio generazionale stimato dall’Ubs Global Wealth Report 2025 in oltre 83.000 miliardi di dollari — guidato dagli Stati Uniti con 29.000 miliardi — che entro il 2030 alimenterà una crescita del 31% della popolazione Uhnwi. Questo bacino di 166.160 nuovi potenziali clienti si sta già avvicinando al settore attraverso un mercato del charter altamente resiliente che conta una flotta disponibile di circa 1.350 yacht, dove il Mediterraneo occidentale assorbe il 33% delle preferenze, seguito dall’Est Mediterraneo al 26,2% e dai Caraibi all’11,7%.

Le prospettive per il 2026 vedono l’ingresso del settore in una fase di piena maturità, meno legata alla corsa dimensionale fine a se stessa e decisamente più orientata alla sostenibilità operativa, alla pianificazione di lungo termine e a criteri di ‘asset allocation’. In un panorama globale in cui dazi doganali, costi delle materie prime e stringenti normative ambientali restano le principali variabili di rischio, il mercato si avvia verso una crescita selettiva e di valore, guidata da una nuova generazione di armatori più giovane, internazionale ed esigente.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPER YACHT 24

SUPER YACHT 24 È ANCHE SU WHATSAPP: BASTA CLICCARE QUI PER ISCRIVERSI AL CANALE ED ESSERE SEMPRE AGGIORNATI

Il Sailing Super Yacht forum torna a Genova il prossimo 27 novembre