Produzione nautica italiana a 5,5 miliardi, il 70% dai grandi yacht

Il report Deloitte-Confindustria Nautica fotografa un mercato globale a 33 miliardi in calo del 2,1% nel 2023-2025, con la cantieristica italiana che cresce del 5% nello stesso periodo e l’export che vale il 90% del fatturato

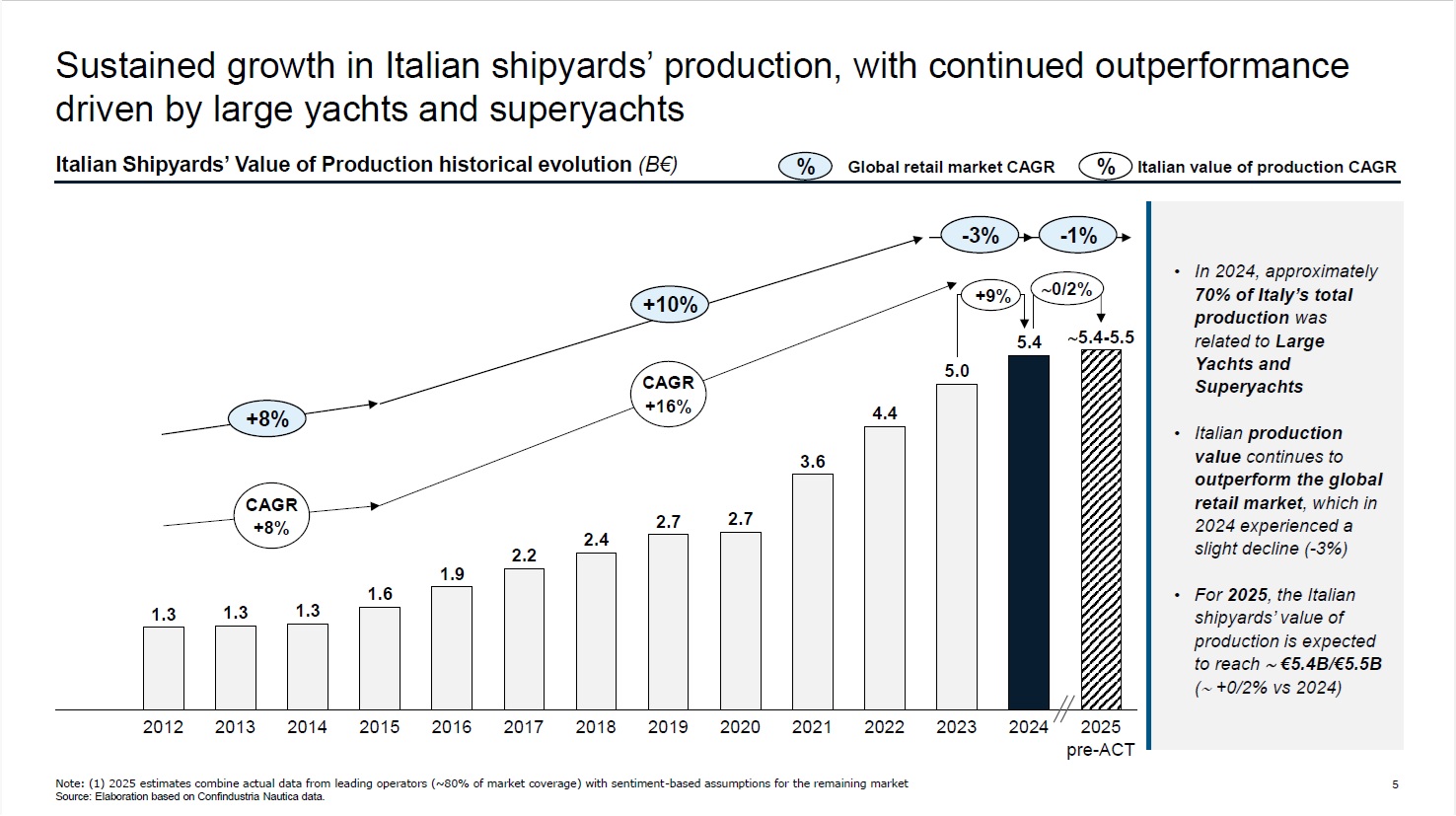

Milano – È stato presentato nella sede di Borsa Italiana, a Milano, il report realizzato da Deloitte in collaborazione con Confindustria Nautica The State of the art of the global yachting market. Secondo i dati presentati da Tommaso Nastasi, Strategy & value creation leader di Deloitte advisory Italy il mercato globale delle nuove costruzioni nautiche nel periodo 2023-2025 ha visto una stabilizzazione (-2.1%, attestandosi a 33,3 miliardi di euro), mentre la cantieristica nautica italiana risulta in controtendenza rispetto al mercato globale (circa +5% nel periodo 2023-2025). Circa il 70% del valore produttivo italiano è riconducibile ai grandi yacht e ai superyacht, a conferma della specializzazione della cantieristica tricolore nel segmento alto del mercato.

“Lo studio conferma la resilienza e la capacità competitiva dell’industria nautica italiana in un contesto internazionale complesso e in continua evoluzione – ha detto Piero Formenti, presidente di Confindustria Nautica -. Se a livello globale osserviamo una normalizzazione della crescita e maggiori difficoltà per alcuni segmenti della piccola nautica, l’Italia continua invece a rafforzare il proprio posizionamento, registrando risultati migliori del mercato mondiale nella raccolta ordini e consolidando la leadership nel comparto dei superyacht ad alto valore aggiunto. In questo scenario il lavoro di advocacy dell’Associazione resta centrale, come con la recente Legge Valorizzazione Risorsa Mare, insieme al ruolo del Salone Nautico Internazionale a Genova, che nei momenti di maggiore complessità economica e geopolitica si conferma piattaforma strategica di confronto, sviluppo e apertura ai mercati internazionali per l’intera filiera. Momenti di confronto come questi con il mondo finanziario costituiscono sicuramente un’opportunità importante di conoscenza di nuovi strumenti idonei a supportare i processi di consolidamento e di rafforzamento patrimoniale per le imprese”.

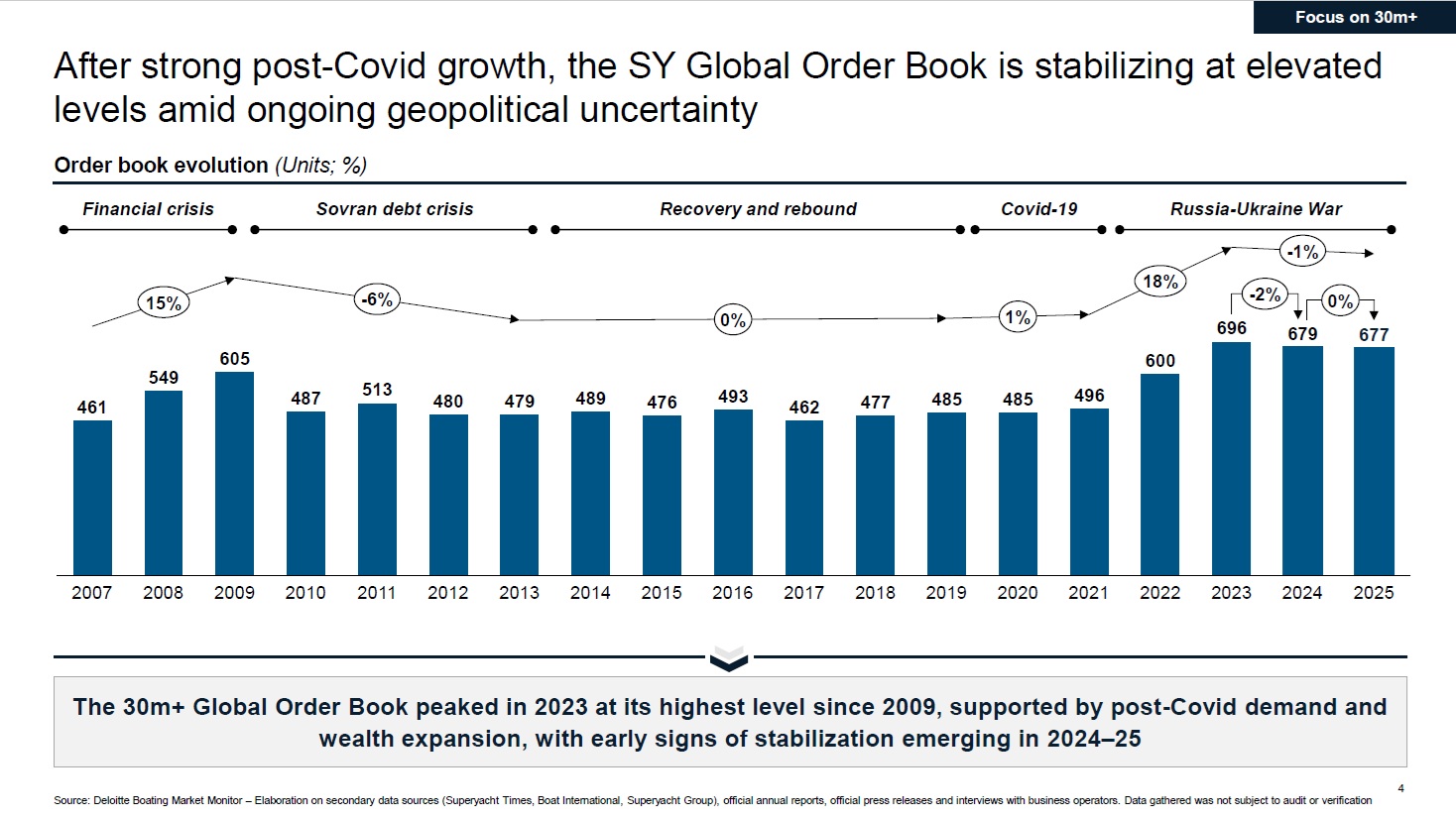

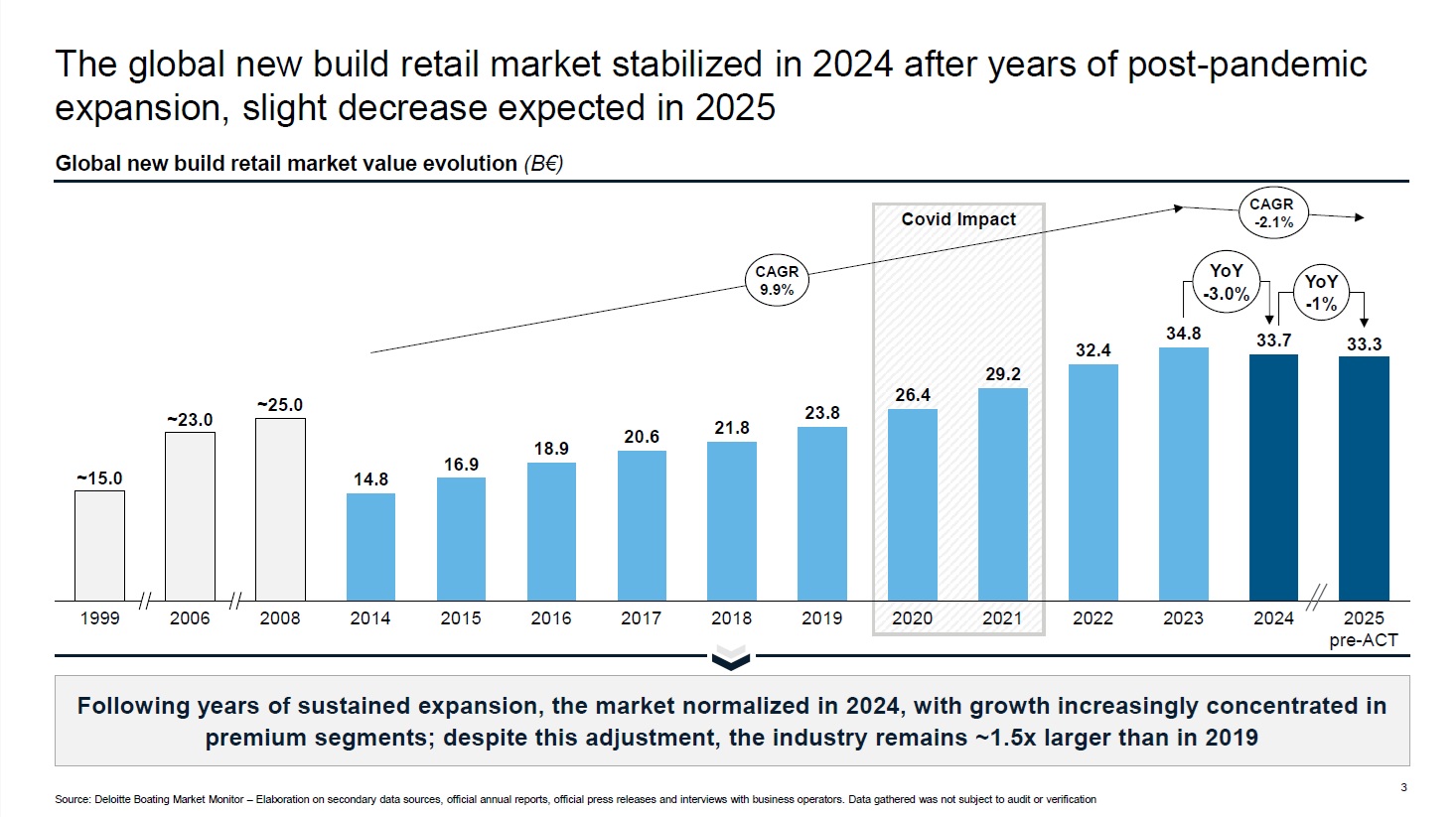

Osservando le tavole realizzate per lo studio presentate da Nastasi si comprende come il mercato globale del nuovo ha un valore intorno ai 33 miliardi di euro mentre nel periodo 2023/2025 c’è stata una contrazione del 2,1%. Nastasi sottolinea come “Nel 2024 il mercato ha segnato il -3% e -1% nel 2025, non ha quindi senso parlare di crisi del settore ma di stabilizzazione della domanda. È importante notare anche che se osserviamo i dati 2025 e li confrontiamo con quelli del 2019 pre-Covid, i valori di mercato del 2025 sono di circa 1,5 volte più grandi e quindi è un mercato che complessivamente sta crescendo. Inoltre, se confrontiamo la nautica con l’andamento mondiale del prodotto interno lordo si nota come il tra il 20220 al 2025 il comparto è cresciuto del 6,4 contro il 2,5 del prodotto interno lordo. Riguardo al numero di superyacht, nel 2025 il mercato è stato di circa 700 barche, un numero decisamente alto se lo confrontato con il dato pre-Covid che era intorno alle 500 barche, parliamo di oltre 200 unità in più e sappiamo che sono barche molto importanti sia sul valore ma soprattutto sulla complessità come prodotto. Si osserva che l’order book tra 2023 e 2025 ha avuto una contrazione dell’1%, ma anche qui sottolineiamo il fatto che è sostanzialmente un mercato stabile. Il valore dell’order book 2024 sfiora i 30 miliardi di euro e che il 55 di questo valore è rappresentato dai megayacht dai 60 metri in su, è un mercato che tende quindi verso barche sempre più grandi. Le tendenze dei nuovi ordini indicano una crescita del mercato nel settore 40-60 metri che passa dal 34% al 41%, una crescita del numero di scafi in acciaio, dal 35% al 36% e una crescita di unità oltre le 500 Gt che passano dal 14% al 17%, barche non solo più grandi ma anche più ricche come contenuti. Il confronto tra l’Italia e il mercato globale si vede che la nostra industria nel periodo 2020/2025 è cresciuta di 1,3% contro un -2,1% del mercato globale, dati che confermano la resilienza dell’industria nautica italiana messa a confronto con il quadro competitivo internazionale. Il valore della produzione della cantieristica italiana è stimato tra i 5,4 e i 5,5 miliardi di euro nel 2025, in controtendenza rispetto all’andamento globale della nautica da diporto (-2.1% nello stesso periodo). Circa il 70% della produzione è riconducibile ai grandi yacht e ai superyacht. Il fatto che l’Italia dipenda per il 93% dal segmento delle grandi barche entrobordo sottolinea la sua forte leadership a livello mondiale, pur accentuando ulteriormente la sua limitata diversificazione rispetto alle medie globali in termini di tipi di propulsione (fuoribordo e gommoni valgono il 4%, la vela il 3%, n.d.r.). Quando parliamo di grandi barche non ci riferiamo solo ai superyacht, ma anche a tutti i segmenti premium. Le aziende che riescono ad avere un posizionamento distintivo sono state avvantaggiate. L’export è il core market di destinazione dell’industria nautica italiana che pesa il 90% (d i cui il 70% è destinata verso paesi Extra-EU) con un tasso di crescita di quasi il 16% contro un mercato interno che è intorno al 10%, cresciuto dal 2019 al 2024 del 9,7% confermando la vocazione di questo settore nel fare export. Riguardo al mercato globale 2024 dei superyacht l’Italia ha un market share del 56% a volume, del 36% a valore con un guadagno di 2 punti rispetto all’anno precedente a conferma del fatto che i cantieri italiani, e lo vediamo come strategia di business, stanno iniziando a fare barche sempre più grandi e a competere in modo migliore con i cantieri nordici. L’Italia domina il mercato del settore 30-40-60 metri con circa il 60% della produzione che scende invece al 34% nel settore oltre 60 metri”.

Per il 2026 il sentiment di mercato indica un’ulteriore stabilizzazione del mercato globale della nautica da diporto, con una lieve contrazione attesa pari a circa -0,7%, in miglioramento rispetto al trend osservato nel biennio 2024–2025. Il segmento premium e quello dei superyacht continuano a evidenziare una maggiore resilienza rispetto all’andamento complessivo del mercato (+0,9%), confermando il carattere anticiclico della fascia high-end. Per il periodo 2026–2029 le prospettive indicano una graduale ripresa della domanda, con una crescita attesa di circa il 3% annuo. I principali fattori di rischio esogeni restano le tensioni geopolitiche – con impatti più significativi sulla piccola nautica e potenziali pressioni inflazionistiche su materie prime e semilavorati – e le barriere commerciali introdotte dagli Stati Uniti, che hanno già generato pressioni sul livello medio di marginalità del settore e impattato le strategie di go-to-market degli operatori.

“I dazi e le tensioni commerciali – ha detto Antonio Solinas, Deputy Business Leader di Deloitte Advisory Italy – rappresentano uno dei principali fattori di incertezza per le aspettative di performance di vendita e marginalità del settore. Per un comparto industriale come quello della nautica, che esprime un contributo rilevante al surplus della bilancia commerciale del Paese, diventa prioritario analizzare con rigore le strategie doganali adottate, verificare l’integrale utilizzo dei vantaggi regolamentari disponibili ed esplorare opportunità in nuovi mercati di sbocco delle esportazioni, meno esposti alle turbolenze tariffarie, o percorsi di diversificazione produttiva tramite alleanze con operatori internazionali”.

ISCRIVITI ALLA NEWSLETTER GRATUITA DI SUPER YACHT 24

SUPER YACHT 24 È ANCHE SU WHATSAPP: BASTA CLICCARE QUI PER ISCRIVERSI AL CANALE ED ESSERE SEMPRE AGGIORNATI

{kind=link}

{kind=link}

{kind=link}

Il Sailing Super Yacht forum torna a Genova il prossimo 27 novembre